«Продавай в мае и уходи». Сработает ли эта биржевая поговорка в 2026 году

Фото: Shutterstock

Фото: Shutterstock

Май в России традиционно начинается с длинных выходных — и это повод для инвесторов вспомнить старую биржевую поговорку Sell in May and go away («Продавай в мае и уходи»). Закономерность, изначально появившаяся на западных рынках, предполагает, что инвестору стоит распродать все активы в мае и вернуться на рынок только в начале ноября.

В 2025 году эта стратегия сработала практически безупречно. С мая по октябрь индекс Мосбиржи снизился на 13,48% — с 2918,47 до 2525,2 пункта, а в период с ноября 2025 года по конец апреля 2026-го года бенчмарк прибавил 5,27%, достигнув 2658,21 пункта. Последовав правилу биржевой поговорки, инвесторы могли избежать потенциального убытка в прошлом году.

«РБК Инвестиции » ежегодно на основе статистики проверяют корректность идеи продавать ценные бумаги в мае и не покупать их вплоть до ноября. Мы также узнали мнение экспертов о том, сбудется ли закономерность в этом году, учитывая непростую ситуацию на рынке.

Sell in May and go away: взгляд с точки зрения статистики

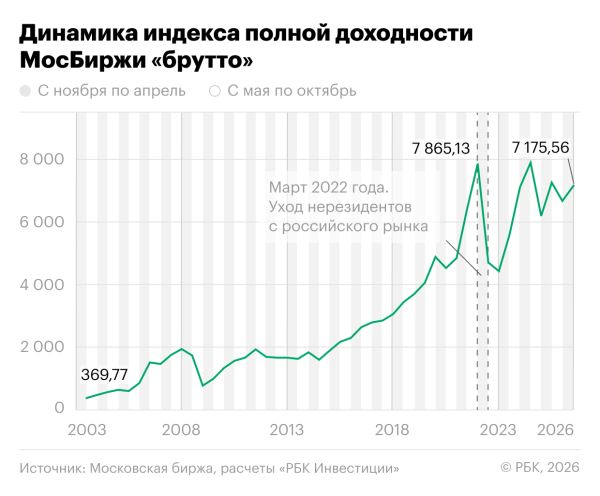

При вложениях в акции инвесторы получают прибыль не только за счет изменения стоимости бумаг, но и благодаря дивидендным выплатам. Поэтому корректнее оценивать реализацию известной биржевой поговорки, учитывая дивиденды . Для этого «РБК Инвестиции» использовали индекс полной доходности Московской биржи (MCFTR).

В период с мая по октябрь 2025 года этот показатель снизился на 8,1% — с 7260,46 до 6671,92 пункта. А с ноября 2025-го по 30 апреля 2026 года бенчмарк прибавил 7,55% (с 6671,92 до 7175,56 пункта).

Получается, что поговорка Sell in may в прошлом году полностью реализовалась — рынку не помогли даже дивиденды, полученные в период с мая по октябрь.

Впрочем, если взять усредненные данные по динамике индекса Мосбиржи полной доходности начиная с момента его запуска в 2003 году, можно увидеть, что предположение о снижении рынка в летний период неверно.

Если смотреть на историческую динамику индекса с момента его запуска в 2003 году, то получается, что, если бы инвестор на протяжении 23 лет (с 2003 по 2026 год) ежегодно выходил из рынка в мае и возвращался только в ноябре, его средняя доходность составила бы около 10,75%. При этом если бы он оставался на рынке летом, то заработал бы дополнительную доходность — в среднем 7,04%.

Таким образом, выход из рынка в мае приводил бы к упущенной прибыли, однако ее объем все равно уступал бы доходности в зимний период.

Как уход иностранных инвесторов повлиял на поговорку «Продавай в мае и уходи»

Впрочем, на российском рынке были и нестандартные ситуации. Одним из таких исключений стал период с ноября 2021 года по апрель 2022 года — тогда на фоне ввода западных санкций против России индекс полной доходности потерял 40,17%. Сторонники поговорки «Продавай в мае и уходи» оказались в убытке вопреки общему правилу.

Если рассматривать период после 2022 года, то на первый взгляд стратегия выглядит рабочей — с мая по октябрь инвестор в среднем мог избежать небольших потерь, тогда как с ноября по апрель — получить прибыль.

Однако высокая волатильность ставит под сомнение надежность этого правила на коротком временном промежутке. Например, с ноября 2022 года по апрель 2023 года доходность достигала 26,11%, тогда как годом ранее инвесторы теряли до 40,17%. При этом выход с рынка летом 2023 года лишил бы инвестора возможности заработать еще 27,41%.

Сработает ли Sell in May в 2026 году и стоит ли сейчас уходить с рынка

Директор по инвестициям УК «Первая» Андрей Русецкий отмечает, что поговорка Sell in May применима к российскому рынку. По словам эксперта, это связано не только с уровнем ликвидности и сезоном отпусков, но и с периодом основных дивидендных выплат.

«В России есть ярко выраженная сезонность на рынке: лучшие месяцы — март, апрель, ноябрь. Худшие — летом», — резюмировал он.

В связи с этим Русецкий считает, что в этом году биржевое правило может сработать. Эксперт не исключает роста волатильности на рынке в мае, когда может наблюдаться небольшое ослабление рубля на фоне возобновления покупок валюты Минфином. Впрочем, речь о новом восходящем тренде не идет, добавил эксперт УК «Первая».

После того как на заседании 24 апреля Банк России ключевую ставку на 50 б.п., до 14,5%, на российском рынке началась апатия. В день принятия решения по ставке индекс Мосбиржи потерял более 1%. В последующие дни снижение продолжилось, в результате чего бенчмарк и обновил минимумы с декабря 2025 года.

Опрошенные «РБК Инвестициями» эксперты в целом осторожно оценивают перспективы российского рынка до осени. По их мнению, рынок выглядит довольно слабым на фоне приостановки переговоров по украинскому конфликту, пересмотра прогноза по ДКП Центробанком и крепкого курса рубля.

Аналитик УК «Ингосстрах-Инвестиции» Артем Аутлев также отмечает отсутствие интереса у большинства инвесторов к рынку акций — среднедневные объемы торгов снижаются, рынок падает. При прочих равных аналитик инвесткомпании «Велес Капитал» Елена Кожухова считает, что индекс Мосбиржи в мае может стремиться в район 2500–2600 пунктов.

Эксперты выделили несколько основных факторов, от которых будет зависеть дальнейшая динамика российского рынка акций:

- динамика ключевой ставки;

- геополитика (развитие ситуации с украинским конфликтом и санкционным давлением);

- замедление российской экономики.

Несмотря на то что эксперты видят слабость и пессимизм на рынке, любая новость может спровоцировать неожиданные ралли, подчеркивает руководитель отдела анализа акций финансовой группы «Финам» Наталья Малых.

«Статистические закономерности могут сработать на обычном рынке, но наш рынок уже давно существует в особых условиях, где геополитика является основополагающим фактором», — объяснила она.

Более того, есть дивидендный фактор — многие эмитенты платят дивиденды один раз в год летом, и если выйти из акций в этот период, то можно остаться без выплат, добавляет Малых. Эксперт отмечает, что бумаги с высокой доходностью обычно показывают рост как раз перед дивотсечками, если рынок не совсем медвежий.

В связи с этим долгосрочным инвесторам не стоит совершать лишних сделок только из-за статистических закономерностей, т.к. можно потерять позицию, если вдруг акции вырастут, объяснила она.

Старший аналитик департамента анализа финансовых рынков Газпромбанка Александр Угрюмов также обращает внимание на дивидендный сезон, из-за которого стратегия sell in May and go away в последние три года не совсем релевантна для российского рынка.

«На период второго и третьего кварталов на Мосбирже приходятся основные выплаты дивидендов. С 2024 по 2026 год с апреля по сентябрь состоялись около 62% от общих выплат за год. В 2024–2025 годах в рынок было выплачено ₽1,19 трлн, в 2026 году за аналогичный период ожидается выплата в размере ₽436 млрд», — приводит подсчеты эксперт.

На иностранных же рынках влияние дивидендов ниже и на это есть две причины, продолжает Угрюмов:

- невысокая дивидендная доходность по основным индексам;

- практика выплаты дивидендов равными частями на полугодовой или квартальной основе.

Фото: Shutterstock

Фото: Shutterstock

Какие активы выбрать на лето-осень 2026 года

В этом году эксперты сошлись во мнении, что если инвестор принял решение остаться на рынке, то ему стоит занимать более консервативную позицию.

Начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев считает, что есть смысл фиксировать прибыль в наиболее разогретых бумагах и уходить в защитные активы. Эксперт выделил две стратегии под разные сезоны.

- На весну: денежный рынок и высоколиквидные акции, которые сильно упадут в мае. Именно они могут стать целью для покупки.

- На осень: бумаги, обеспечивающие внутренний спрос, потребительские бумаги, прежде всего голубые фишки экспортеров, которые будут выглядеть дешево на фоне снижения рынка.

В УК «Первая» в базовом сценарии ждут дальнейшего снижения ключевой ставки небольшими шагами до 12% к концу года. В связи с этим Андрей Русецкий выделяет длинные облигации , которые растут в цене и позволяют зафиксировать повышенную купонную доходность. При этом инвестору не стоит забывать и про денежные фонды, которые все еще актуальны на фоне относительно высокой реальной доходности (за вычетом инфляции) около 10%, добавляет эксперт.

«Оптимальный вариант для консервативного инвестора — это облигационные фонды с высокой долей денежного рынка, которые отличает сочетание минимального риска и повышенной доходности, которую дают длинные ОФЗ и надежные корпоративные облигации», — резюмировал он.

По мнению Русецкого, для инвестирования в акции время пока не пришло, поскольку пока нет факторов для положительной переоценки этих активов.

Если инвестор все же рассматривает для себя вложения в акции летом, тогда необходимо учитывать горизонт инвестирования и уровень принимаемого риска, обращает внимание Аутлев из УК «Ингосстрах Инвестиций». По его мнению, долгосрочным инвесторам могут подойти ряд эмитентов, акции которых выглядят привлекательно по текущим оценкам — «Озон», «Т-Технологии», «Сбер», «Дом.РФ», «Яндекс».

Спекулировать акциями на коротком горизонте — это высокий риск, тем более в текущей конъюнктуре рынка, добавил Аутлев.

Во второй половине 2026 года, ближе к осени, интересными могут стать эмитенты, осуществляющие промежуточные выплаты за первое полугодие, отмечает аналитик инвесткомпании «Велес Капитал» Елена Кожухова. Из конкретных имен она выделяет «Фосагро» (акции компании также смотрятся лучше рынка на фоне роста цен на удобрения в условиях ближневосточного кризиса), «Полюс», «Татнефть», банк «Санкт-Петербург».

«За девять месяцев наиболее интересные дивиденды, исходя из истории предыдущих лет и текущей ситуации в экономике, могут рекомендовать SFI, X5, «Циан», «Европлан», ЛУКОЙЛ (перспективы выплат также будут зависеть от состояния нефтяного сектора)», — добавила она.

Аналитик фондового рынка УК «Альфа-Капитал» Алина Попцова обращает внимание на то, что при выборе акций важно фокусировать внимание не столько на размере ожидаемых выплат, сколько на устойчивости бизнеса и способности компаний генерировать свободный денежный поток для поддержания дивидендной политики и прохождения через период макроэкономической неопределенности.

Источник: quote.rbc.ru